美联储在北京时间12月11日的凌晨时分,又一次宣布降息了,而且一降就是25个基点,其实单看这则消息本身的话,真的不算是什么意外的事情。

但特别有意思的是,几乎就在美联储宣布降息的同一时间,离岸人民币的汇率噌的一下就涨到了7.0538这个价位,直接创下了过去14个月以来的历史新高。这两件大事就跟提前商量好了一样,齐刷刷地凑到了一块儿,让不少人脑子里瞬间就蹦出了一个大大的问号。

美国那边一开启放水模式,咱们国家的人民币难道就要这么一路升值下去,甚至真的像有些报告里说的那样,到明年的时候就直接冲回6.8的关口了?可事情当然没有这么简单,这一回美联储的降息操作,跟以往的那些降息相比,味道可是完全不一样的,而人民币接下来的走势,这里头的门道和讲究,更是多着呢。

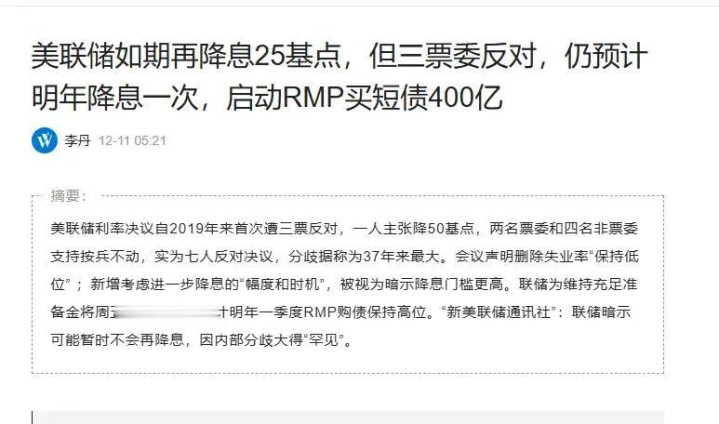

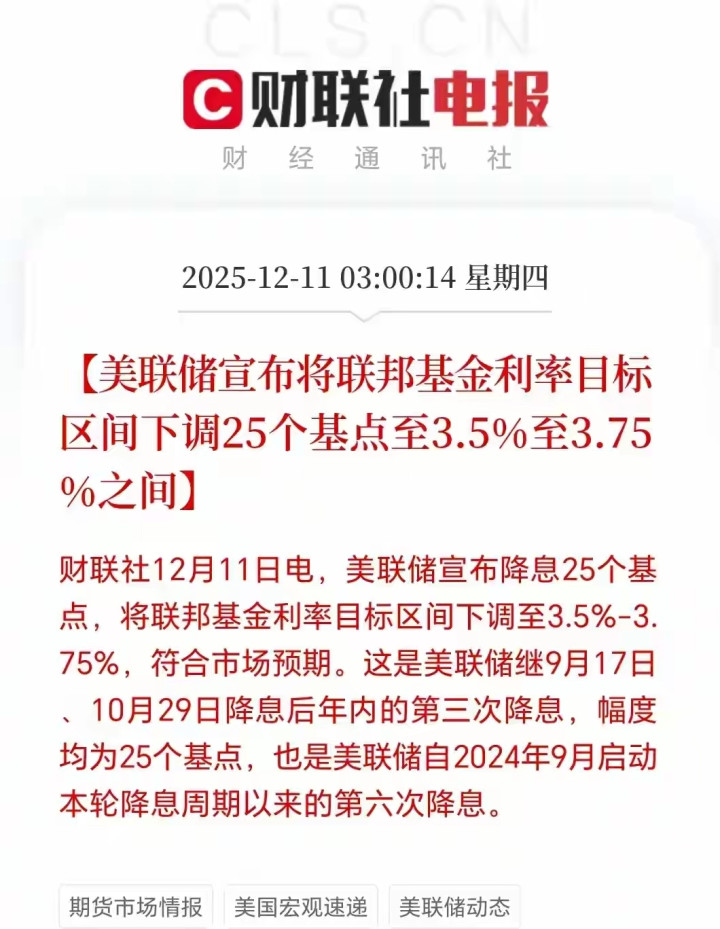

先来说说美联储这一次的具体操作吧。他们公开宣布,要把联邦基金利率的目标区间,直接下调到3.50%到3.75%这个范围。这已经是美联储自从去年9月正式开启降息周期以来,所进行的第六次降息了,同时也是今年9月之后,连续第三次实施降息举措。

但这里头的关键,根本就不在于“降”这个动作本身,而在于“到底为什么要降”这个核心原因。美联储在发布的声明里,第一次用白纸黑字的方式清清楚楚写明,这次货币政策转向的核心依据,就是“就业市场的下行风险正在持续上升”。

这个说法可是相当重要的,它就等于是美联储对外正式挂起了一块醒目的告示牌:我们接下来工作的核心重点,正在从过去三年里死死盯住、全力磕住通货膨胀的目标,转向了预防就业市场出现大问题的方向。

那为什么美联储会突然这么关心就业市场了呢?其实看看他们自己人给出的经济预测,咱们就能明白其中的缘由了。美联储的官员们对于明年美国经济增速的预测中值,已经从9月份的2.3%,大幅下调到了1.7%,这可是本轮经济周期开启以来,下调幅度最大的一次了。

与此同时,他们对于失业率的预测数值,却反而不升反降地上调了。用咱们老百姓能听懂的大白话来说就是,他们觉得美国的经济引擎马上就要明显减速了,担心那些饭碗不牢靠、随时可能失业的人会变得越来越多。

可偏偏在另一边,关于通胀的预测数值不但没有下降,反而还小幅上修到了2.9%的水平。这可就真的太尴尬了,一边是可能会快速冷下去的就业市场,另一边是还依旧热乎着的物价水平,美联储这一次的降息操作,就有点像是在走钢丝一样,每一步都得小心翼翼的。

这种左右为难的拧巴劲儿,也直接反映在了美联储内部官员们的激烈争吵当中。9名委员都明确支持下调25个基点,这算是当下的主流声音;但有一位理事却直接跳了出来,明确主张降息的力度应该更猛一些,直接一步到位降50个基点才合适;而在另一边,芝加哥和堪萨斯城的两位联储主席则是坚决反对这次降息,认为美联储就应该按兵不动,保持现有的利率水平才对。

一张小小的会议桌,却同时传出了三种截然不同的声音,这种情况在往常的会议上,可是相当不常见的。这说明了什么呢?这说明美联储的内部,对于现在美国经济面临的最大麻烦到底是“经济要着凉下滑”,还是“通货膨胀会死灰复燃”,根本就没有达成统一的意见。他们这次最终做出的降息决策,与其说是早就胸有成竹、谋划好了的,不如说是在关键经济数据因为之前政府停摆而出现缺失的情况下,一种带着满心担忧的“蒙眼试探”罢了。

美联储的屋子里吵得不可开交,屋外却还有人在使劲儿拍着窗户,添着一把火。美国总统特朗普几乎是在降息结果公布后的第一时间,就立刻公开发表了自己的意见,他直言这次的降息幅度“实在太小了”,原本完全可以降得更多一些。

这其实已经不是他第一次对美联储主席鲍威尔指手画脚了,此前他就已经多次公开批评美联储的降息步伐太慢,甚至还放出狠话,威胁要解除鲍威尔的主席职务。而现在,他已经在着手物色下一任美联储主席的人选了,而且定下的标准特别直接:他就是想要一个“在利率问题上足够诚实的人”,并且一心希望美国的利率能够成为“全球最低的利率”。

一国总统这么直接地干预中央银行的货币政策制定,让很多人都开始忧心忡忡,美联储一直以来对外标榜的“货币政策独立性”,到底还能不能够保住。这就好比是一场激烈的足球比赛,裁判也就是美联储,正在根据场上瞬息万变的复杂形势也就是经济数据,谨慎地掏牌做出判罚,可球队老板也就是总统,却直接冲到了比赛场内,扯着嗓子大喊大叫,命令裁判必须按照他的想法来吹罚。这么一来,这场比赛的味道,可就彻底变了。

那么,这场发生在大洋彼岸的、充满了内部矛盾和外部压力的降息操作,到底是怎么瞬间就让人民币汇率“支棱”起来的呢?最直接的传导链条,其实就是两国之间的利率差。美联储一宣布降息,就意味着美元资产的投资吸引力在相对下降,而中美两国之间的利差也在随之进一步缩小。

国际资本向来都是追逐利益的,它们会自然而然地向着收益率更高,或者是发展态势更稳定的地方流动,这就给人民币带来了实实在在的升值压力。所以说,人民币对美元的中间价在11日当天报出了7.0686元的价位,还上调了67个基点,离岸汇率更是直接触及了近期的高点,这背后的核心动力之一,就是上面说的这个利差变化的因素。

但如果你觉得人民币这次走强,完全是靠着美联储的“神助攻”,那可就把事情想得太简单了。咱们自己这边的市场,眼下正好处在年底企业季节性结汇的高峰期。很多外贸企业为了能够及时回笼资金,同时也为了锁定住一年到头辛辛苦苦赚来的利润,都会选择在年底之前,把自己收到的美元等各类外汇,全部换成咱们国家的人民币。

这种集中性的换汇动作,就像是在外汇市场上形成了一股庞大的购买人民币的需求力量,实实在在地推着人民币的价格一路走高。这是咱们国内市场内生的、带有明显季节性特点的力量,和美联储的降息操作可是一点儿关系都没有。

而更重要、也更能起到长期支撑作用的因素,可能来自于市场对于中国经济基本面的某种全新再认识。中金公司的首席策略师缪延亮就明确点出了一个观点:人民币真正的升值窗口,往往会出现在美元走势持续走弱,同时中国制造业的全球竞争力又在不断提升的关键时期。

现在不少市场分析机构,都开始把目光聚焦在中国制造业在全球产业链当中的定价权和利润份额的稳步提升上,他们认为这种提升,会实实在在地提升人民币资产的内在价值。

中信证券的相关研究也持有类似的看法,他们认为,随着中国制造业在全球市场的定价权和经济利润份额不断提升,最终必然会带来人民币的持续升值。这种越来越被认可的看法,正在给人民币的升值趋势,注入超越短期利差影响的“故事性”信心。

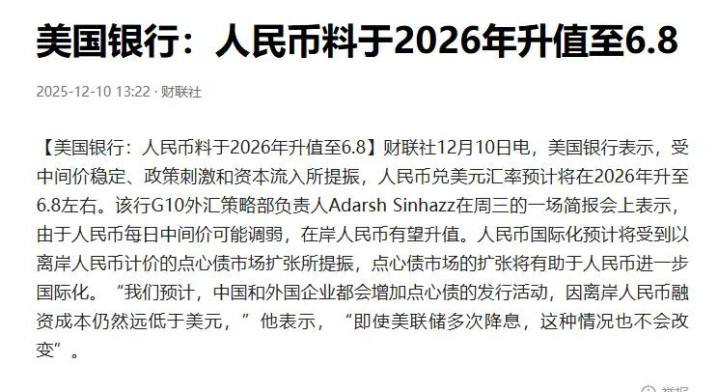

于是乎,市场上关于人民币汇率“破7”,甚至会走向更强势位置的预测,就开始变得越来越多了。美国银行就预测,人民币兑美元的汇率到2026年的时候,很可能会升值到6.8左右的水平。

东吴证券的分析师也做出了自己的判断,他们认为2025年可能已经结束了过去三年的贬值周期,新一轮的升值周期或许已经悄然开启,预计到2026年底的时候,人民币对美元的汇率可能会升向6.70到6.80这个区间。

瑞银财富管理的投资总监也同样认为,人民币兑美元的汇率,会在明年下半年逐步走入6.9的关口,重新回到大家期待已久的“6时代”。虽然7和6.9之间只相差了0.1这个小小的数值,但在风云变幻的金融市场里,这0.1的差距在人们的心理层面,却被很多人看作是一个重要的结构性变化信号。

不过呢,咱们国家的央行,却一直都在旁边冷静地观察着这一切的变化。央行在最近发布的货币政策报告里,就明确提到了接下来要“防范汇率超调风险”。这个词可是相当关键的,它的意思就是说,央行可以容忍汇率根据市场的供需关系出现合理的波动,但会坚决反对那种不管不顾市场规律、一味单边狂奔式的暴涨或者暴跌。

如果人民币升值的速度过快、势头过猛,超出了实体经济能够承受的合理范围,央行手里可是握着不少调控工具的,像外汇存款准备金率、跨境融资宏观审慎参数等等,都可以拿出来使用,从而平滑汇率的大幅波动,避免出现大起大落的极端情况。

所以说,人民币未来的升值之路,不太可能是一根笔直向上的直线,反而更有可能是在市场力量和官方“预期管理”的共同作用之下,走出一条曲折反复的动态路径。中信证券的判断就相对谨慎一些,他们认为2026年人民币有望实现温和升值,但想要出现汇率中枢稳定在7以下的行情,可能还需要国内经济内生动能修复等一系列内外因素形成更强的共振才行。

聊完了汇率的话题,普通人最关心的肯定还是,这一系列的变化,对我的“钱袋子”到底能有啥实实在在的影响?首先来说,对于手里握着人民币资产的人,比如说投资了A股的股民来说,这可能算得上是一个间接的利好消息。

前海开源基金的首席经济学家杨德龙就分析过,美联储降息会进一步压缩中美利差,推动人民币持续升值,而这种变化有助于吸引更多的外资流入人民币资产市场,从而可能会推动A股等资产的价格出现回升。这里面的道理其实很简单,人民币变得值钱了,中国的各类资产对于外资来说,相当于折扣力度变得更大了,再加上如果市场对于中国经济的预期持续向好,自然会吸引不少外资的目光。

但对于广大的外贸企业来说,此刻的心情就复杂得像是坐过山车一样,七上八下的。人民币一旦升值,就意味着外贸企业同样出口一件商品,最后收回来的美元,能兑换到的人民币数量会变少,企业的利润空间会被直接压缩。

特别是对于那些本身利润就特别微薄、靠着走量来维持经营的出口加工型企业来说,汇率哪怕只波动那么几个点,都可能直接决定了它们一年忙到头,最后到底是赚钱还是亏本。所以现在很多外贸企业的老板都陷入了纠结当中,到底是趁着现在的汇率还不错,赶紧结汇落袋为安,还是再耐心等一等,看看后续汇率会不会有更好的走势。这就是摆在他们面前最现实、最棘手的挑战。

如果我们再把眼光放得更长远一点,就会发现一个更加深刻的核心矛盾。美联储这一次的降息,名义上说是为了保障就业市场的稳定。但《纽约时报》和石英财经网站等不少外媒的分析,却指出了一个相当尖锐的问题:当前美国就业市场出现的疲软迹象,很可能主要不是由周期性的经济下滑所造成的,反而是因为企业正在大规模利用人工智能也就是AI技术,来替代传统的人力岗位。

如果真的是这种结构性的问题在作祟,那么美联储通过降息这种传统的货币政策手段,来刺激经济发展、保护就业岗位的做法,其最终能够起到的效果就可能会大打折扣,甚至会南辕北辙,起到相反的作用。

因为更低的利率环境,反而可能会进一步鼓励企业增加在AI替代人力方面的资本开支,最终加速传统岗位的流失速度。这就好比是用治疗感冒的药,去医治骨折的伤口一样,不仅根本起不到任何作用,还有可能会耽误最佳的治疗时机。

这么一圈看下来就会发现,美联储这一次的降息操作,绝对不是什么“投降认输”的举动,反而更像是在通胀问题还没有彻底平息、就业市场又再起波澜的复杂困境当中,一次充满了内部争议和外部干扰的艰难抉择。

而人民币汇率的走强,也远远不是“美国放水,中国升值”这么简单的单线故事,它其实是中美利差变化、国内季节性结汇需求、长期产业竞争力预期,以及央行审慎管理等多种力量相互角力、共同作用之后的结果。至于我们普通人,与其天天纠结于“破7”还是“升到6.8”的数字游戏,不如看清楚一个更核心的事实:世界经济的剧本,已经翻到了更加复杂难懂的全新一页,过去那些简单直白的规则,未必会继续适用了。

全球资本确实正在迎来新一轮的重新布局,但这一场“洗牌”的过程,充满了各种各样的不确定性和深层次的结构性矛盾,对于每一个国家、每一个市场、甚至是每一个普通家庭而言,如何守住自己的发展底气,远比费尽心思去猜测下一张经济牌会是什么,要重要得多。

悦倍网提示:文章来自网络,不代表本站观点。